【港股打新】中国中免,全球最大的旅游零售运营商

2024-05-27 07:26

中国中免成立于1984年,经过近40年的发展,已经发展成为全球最大的旅游零售运营商,专注为境内外旅客和中高端客户销售优质的免税和有税商品,形成全方位的购物体验。

公司8月15日开始招股,招股价是143.5~165.5港元,每手股数100股,最低申购金额16716.8港元,市值2949.27亿~3401.42亿港元,发行数量1.03亿股,属于其他零售商行业,有绿鞋。

保荐人是中金公司和瑞银,保荐人最近两年的整体业绩也不怎么样,平均首日上涨率只有39%。

一共有9名基石,分别是AMOREPACIFIC集团、中国国有企业混合所有制改革基金、中远海运、海南自由贸易港建设投资基金、泸州老窖、Oaktree九游娱乐基金、融实国际控股、上海机场等,基石阵容可谓是豪华,按中间价计算,基石合计总认购62.38亿,占总发行数的39.29%,这个基石占比也算不错了。

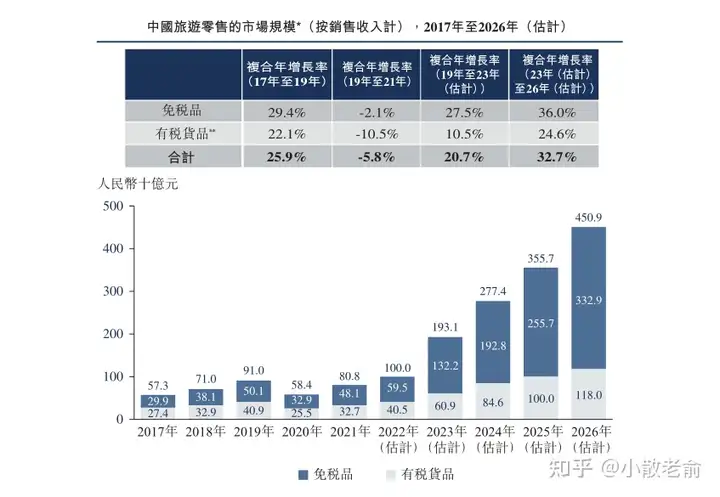

旅游零售货品在中国的销售收入由2017年的人民币573亿元增至2019年的人币910亿元,复合年增长率为25.9%。受疫情影响,中国旅游零售市场仅于2019年至2021年期间按复合年增长率5.8%下跌(同期全球及亚洲分别下跌32.6%及15.4%),并于2021年仍达到人民币808亿元。中国旅游零售市场规模预期将于2026年前攀升至人民币4,509亿元,2023年至2026年的复合年增长率为32.7%。

全球旅游零售市场集中度相对较高,且准入门槛高。于2九游娱乐021年,全球前五大旅游零售商按销售收入计占市场份额达72.5%,而我们位列第一,市场份额为24.6%。

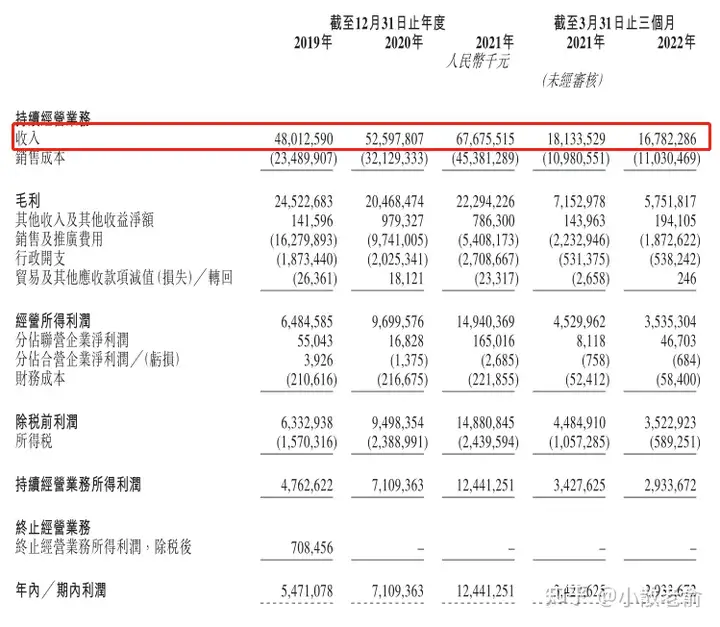

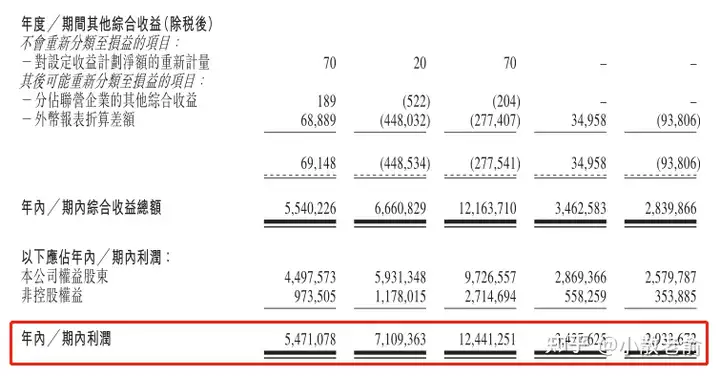

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是480.13亿、525.98亿、676.76亿,2021年营收同比增长28.67%;2019年~2021年的净利润分别是54.71、71.09、124.41,2021年的净利润同比增长75%。公司的营收和净利润每年都保持着稳步增长。

公司2022上半年营收276.51亿,同比增长-22.17%,净利润45.52亿,同比增长-30.37%。2022上半年业绩有所下滑。

再来看看申购人气,目前中国中免的申购倍数是0.26倍,今天已经是九游娱乐招股第三天,0.26的申购倍数人气还是差了点。

中国中免早在A股上市,这次是在香港二次上市,目前A股的价格是192.51元,换算成港元是222.48元,而中国中免这次港股就算是上限定价也只有165.5港元,虽然看上去港股的定价很便宜,但是同样两地上市的公司港股价格都是相对A股价格有不少的折让的,因为港股的流动性还是要差很多。

申购策略:

公司是行业龙头,在全球旅游零售市场中排名第一,市场份额市场份额为24.6%。公司经营的比较稳定,营收和净利润每年都保持着增长,只是受疫情影响,2022上半年业绩有所下滑。公司基石阵容豪华,占比也还不错。只是申购人气比较差,而且公司早就在A股上市,这次是在港股二次上市九游娱乐,对于二次上市股,就看定价后A股的中国中免走势如何,如果A股的中国中免涨了那港股也会涨一涨,如果跌了那港股也会跟着跌,总的来说二次上市股就算涨肉也不多,就算跌也亏不多,所以对于打新来说二次上市股都不算好的标的,建议手痒的朋友最多现金一手吧,谨慎的朋友就放弃申购吧,本人计划放弃申购!

关注我:小散老俞