免税旅游零售行业研究:(二)中国免税市场

2024-05-26 21:28

一、中国免税市场空间广阔,以离岛免税和口岸免税渠道为主。

1、随着旅游业发展迅速及居民收入水平提升,2017-2019 年,中国免税市场快 速增长,由 299 亿元增长至 501 亿元,CAGR 为 29.4%,高于同期全球 15.8%的增速。

2、疫情期间下滑幅度低于全球,2019-2021 年 CAGR 为-2.1%,远低于同期全球 -31.7%和亚洲-14.9%的下跌速度。中国免税市场 2020 年下滑至 329 亿元后, 2021 年同比增长 46.2%,市场规模已达481 亿元。

3、预计随着国内游及跨境游的逐步恢复以及政府政策的推动,2026 年中国免税 品市场规模将攀升至 3329 亿九游娱乐元,占全球免税市场的份额将提升至 44.8%。

二、分渠道看,中国免税市场以口岸免税店和离岛免税店为主。

1、口岸免税店销售收入在 2020年前增长迅速,2017-2019 年由 203亿元增长至 342亿元, CAGR 为 29.8%。疫情对跨境游打击较大,2019-2021 年口岸免税店销售收入 CAGR 为-76.7%。预计随着跨境游逐步恢复,2023 年中国口岸免税店销售收入将复苏至 235 亿元,并于 2026 年进一步增加至 593 亿元。

2、中国离岛免税店2020年前增长迅速。离岛免税店市场规模由2017年的人民币80亿元 增至2019年的人民币1九游娱乐35亿元;随着新冠疫情受控,加上中国政府旨在发展免税品市场及扩大消费的有利政策,中国离岛免税店的销售额大幅增长,2021年销售收入达到人民币452亿元,2019年至 2021年期间按复合年增长率83.0%增长;预计2026年达到人民币2,432亿元,2023年至2026年的复合年增长率为32.8%。

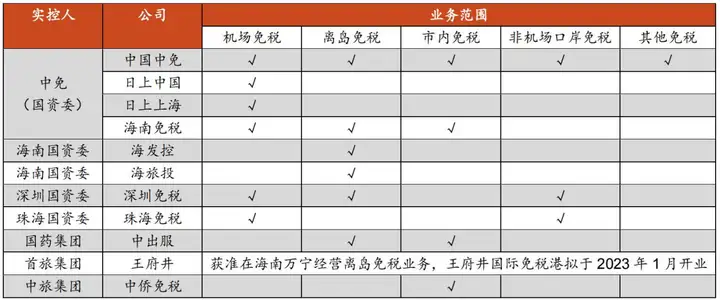

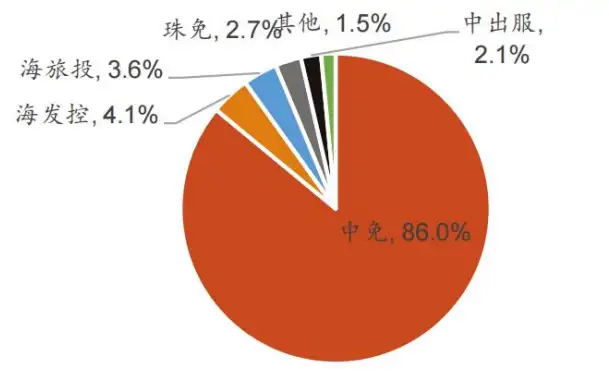

三、中国免税商竞争格局:一超多强。

1、中国免税呈现“一超多强”的竞争格局。2021年我国免税市场 前5大免税商市场份额为98.5%,前五大免税品运营商分别为中免、海发控、海旅投、珠免和中出服。

2、中免为绝对龙头,市占率高达 86.0%,海发控和海旅投依托于离岛免税市场的蓬勃发展,市占率分别为 4.1九游娱乐%和 3.6%,珠免和中出服市占率分别为 2.7%和 2.1%。

3、中国免税行业集中度较高主要系进入壁垒较高。免税的本质是国家财政让利的一种形式,免税业务必须经国务院或其授权的政府部门批准,因此 免税牌照相对稀缺。目前在具有中国免税品经营资质的主体中,中免是唯 一一家覆盖全免税零售渠道的运营商。截至 2021 年末,中免共有 193 间 店铺,拥有全国最多的免税零售网点。